大反製!菜粕開盤秒封漲停

導讀

嘉賓介紹:王亮亮,正中期研究院農產品團隊負責人、首席研究員。期貨投資谘詢號Z0017427,金融碩士,曾就職於國內頭部農牧企業擔任期現分析師、交易員,期現實操經驗豐富,對飼料養殖及油脂油料產業鏈有較完善的投研體係以及分析框架。鄭商所油、菜籽粕、菜籽油高級分析師,大商所優秀分析師、期權講師、大商所十大投研團隊成員,期貨日報最佳分析師。多次接受CCTV2、期貨日報、文華財經等知名媒體采訪,在期貨日報、糧油市場報、文華財經等知名媒體發表百餘篇深度研究報告。

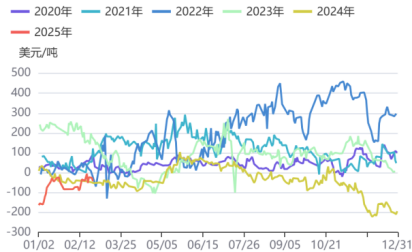

核心觀點:我國菜籽進口依賴度是20%左右,但市場一直有爭議,有人認為達到40%左右,如果菜籽反傾銷沒有落地,對的利多可能是短期性的情緒影響。到4月份大量到港的時候,菜粕可能跟跌,所以後期多菜空粕存在一些機會。

正文

【菜係】

近期反傾銷落地,24年9月26號加拿大對中國進行加征關稅,國內反傾銷調查結果落地,3月8日國務院關稅稅則委員會發布關於對原產於加拿大的部分進口商品加征關稅的公告,自2025年3月20日起,對加拿大菜籽油和菜粕、豌豆加征100%的關稅。

前期因為美加貿易問題,導致加拿大菜係商品不能出口到美國,市場推測要往中國出口,但是我國加征關稅,使得加拿大菜粕和很難出口到中國。

但是目前沒有涉及到菜籽,加拿大菜籽的進口利潤達到1000以上,壓榨利潤500左右,比較豐厚。

近年來,我國對加拿大菜油進口占比逐年走低,2024年僅進口477噸,占比不到1%。目前我國主要菜油進口國是俄羅斯、阿聯酋、白俄羅斯和烏克蘭。且此次加征關稅暫未包含加菜籽,因此對國內菜油影響有限。

我國對於菜粕的進口依賴比較高,2024年國內菜粕供應量573.5萬噸,海關數據2024年菜粕進口量275萬噸,其中加拿大菜粕進口量202萬噸,占比國內菜粕進口量73.53%,占比國內菜粕供應量35.26%。預期周一(3.10.)大幅高開,短期偏強運行。

另外,還需要繼續關注菜籽反傾銷的落地情況。

我國菜籽進口依賴度是20%左右,但市場一直有爭議,有人認為達到40%左右,如果菜籽反傾銷沒有落地,對菜粕的利多可能是短期性的情緒影響。到4月份大豆大量到港的時候,菜粕可能跟跌豆粕,所以後期多菜空粕存在一些機會。

從庫存角度來講,菜油庫存還是比較高。菜籽庫存有所下降,但後麵買船超市場預期。現在需求隨著天氣轉暖慢慢啟動,而且今年的飼料消費應該比去年好,所以存在空油多粕的機會。

另外,關於美國生物柴油對加拿大菜油的進口需求轉弱,如果無法獲得稅收抵免,對於菜油的生柴消費預期是明顯利空。市場擔憂極端情況下,美國進口加拿大菜油數量或從366萬噸回落到2022年的200萬噸的水平。

所以菜係可能維持國內強國外弱,加拿大庫存大概率會到歐盟,因為歐盟菜籽減產存在進口需求。

【豆類】

1、大豆

美豆預計在950-1100區間波動,沒有太明顯的趨勢性機會。後期要重點關注3月底的意向報告。

關於升貼水,阿根廷大豆主產區在1月份出現幹旱,但期間不乏零星降雨,南美大豆豐產預期依舊較強。現在巴西運力比較緊張,預計近一個月巴西大豆升貼水報價走勢堅挺。此外若後續中美貿易關係緊張,不排除南美大豆順勢繼續挺價。

即便升貼水堅挺,但國內油廠榨利還是較高,如果後期大豆大量到港,油廠有降價踩踏的趨勢,可能會出現基差報得很高,實際成交價很低的情況。

由於四季度我國大豆榨利不佳,導致2025年一季度我國大豆買船較少,一季度到港量預計不足1600萬噸,遠低於往年均值的2000萬噸。

從一般的貿易生產模式來看,價格決定榨利,榨利影響買船,買船決定到港,到港影響供應,供需決定價格。

3月份之前,供應偏緊的情況緩解不了。4月上旬以後會有大量到港,近期可關注買船進度及通關到港情況。

2、

受到大豆到港量遞減的原因,豆油供需基本麵逐步收緊,預計3月底之前豆油價格高位運行。4月初以後豆油價格或震蕩走弱,但跌幅預計將小於豆粕,近期關注印尼天氣情況。可以考慮空油多粕的思路。

國際市場豆油非商業持倉還是偏多,豆粕是偏空,所以外盤和內盤不太一樣,外盤因為美國減少使用了菜油,可能對大豆油是利多,國內油脂還是偏空。

3、天氣

南美大豆主產區天氣前景好轉,巴西大豆收購進度加快,下周的3月USDA供需報告,應該是偏空的,可能上調巴西大豆的產量到1.7億噸。

阿根廷因為關鍵生長期偏幹旱,優良率持續下降,供需有收緊。估計3月USDA供需報告會維持阿根廷大豆產量在4900萬噸不變。

強拉尼娜發生的概率不大,所以今年美豆應該不會出現大幅減產,但是麵積下調之後,容易炒天氣,後期美豆應該是反彈偏空的節奏,升貼水比較堅挺。

【油】

因為去年降水較好,今年棕櫚油應該是豐產的,上漲可能到了尾聲。

3-10月份棕櫚油步入季節性增產季,但25年齋月是3月1日至29日,齋月期間棕櫚油種植園部分工人休假導致產量下降,預期3月份產量延續低位。

棕櫚油主要銷往往印度,印度棕櫚油進口不及預期,因為齋月消費不及預期。印度前期棕櫚油采購量持續偏少使得庫存走低,後續存在一定采購需求。

2月14日,印尼全麵施行B40日期推遲至3月1日。因B35庫存需要消化,給燃料分銷商作為過渡期。

俄烏和談逐步推進,價格大幅回落,之前市場擔憂印尼的補貼不夠,現在原油下跌,補貼就更不夠了。棕櫚油製生柴性價比進一步走低,摻混利潤虧損的背景下,市場對B40執行力度存在擔憂,後期關注生柴政策落地情況。

產地去庫存情況來看,市場預期2月馬棕期末庫存可能進一步下降至150萬噸附近。二季度開始棕櫚油季節性增產,印尼同比預期增產220萬噸,供給偏緊情況逐步緩解。棕櫚油還是逢高偏空的思路。

■文章僅供參考,不代表本平台及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!

本文由隔壁老李于2022-12-21发表在极致时空,如有疑问,请联系我们。

本文链接:http://c9yey.xhslg.com/

有话要说...